پایگاه خبری تحلیلی

فولاد (ایفنا)- حجم بالای فعالیت سیستم بانکی و تاثیرپذیری بخشهای دیگر

از تعاملات آن امروزه این بخش را به عنوان گلوگاه توسعه و تجارت کشور در کانون

توجه قرار داده است. با توجه به این موضوع لزوم بازنگری در رویهها و اصلاح نظام

اقتصادی کشور امری ضروری است که در این میان صنعت بانکداری از اهمیت ویژهای

برخوردار است. حجم بالای فعالیت سیستم بانکی و تاثیرپذیری بخشهای دیگر از تعاملات

آن امروزه این بخش را به عنوان گلوگاه توسعه و تجارت کشور در کانون توجه قرار داده

است.

حجم بالای فعالیت سیستم بانکی و تاثیرپذیری بخشهای دیگر

از تعاملات آن امروزه این بخش را به عنوان گلوگاه توسعه و تجارت کشور در کانون

توجه قرار داده است. با توجه به این موضوع لزوم بازنگری در رویهها و اصلاح نظام

اقتصادی کشور امری ضروری است که در این میان صنعت بانکداری از اهمیت ویژهای

برخوردار است. حجم بالای فعالیت سیستم بانکی و تاثیرپذیری بخشهای دیگر از تعاملات

آن امروزه این بخش را به عنوان گلوگاه توسعه و تجارت کشور در کانون توجه قرار داده

است.

به

گزارش پایگاه اطلاع رسانی بازار سرمایه (سنا)، متاسفانه در سالهای

اخیر نظام بانکی کشور دچار مشکلات متعددی شده که میتوان به اهم موارد زیر اشاره

کرد:

·

ضعف انضباط پولی و نرخ تورم کم سابقه طی سالهای گذشته در اقتصاد کشور

·

ضعف نظارت بانکی، گسترش فعالیت موسسات مالی و اعتباری و اضافه برداشت بانکها از

بانک مرکزی

·

شکلگیری مسابقه افزایش نرخ سود سپردهها، گرفتار شدن بانکها در یک Ponzi Game و

افزایش شدید هزینههای ناشی از آن

·

بحران بدهکاران و حجم بالای مطالبات غیرجاری در سیستم بانکی

·

افزایش حجم وثایق با نقدشوندگی پایین و گاه مواجه با کاهش ارزش در ترازنامه بانکها

·

شناسایی سودهای غیرواقعی و موهومی در مجامع سالهای گذشته و آثار منفی آن بر وضعیت

صورت جریان نقد بانکها

·

دور شدن و عدم تطابق سیستم بانکی با استانداردهای روز بینالمللی

در همین راستا

شرکت کارگزاری بانک کشاورزی در قالب "سلسله نشستهای تحلیل برتر" اقدام

به برگزاری جلسهای تحت عنوان "نشست تحلیلی صنعت بانکداری" کرد.

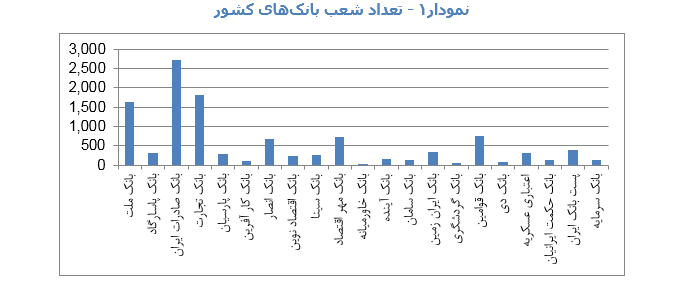

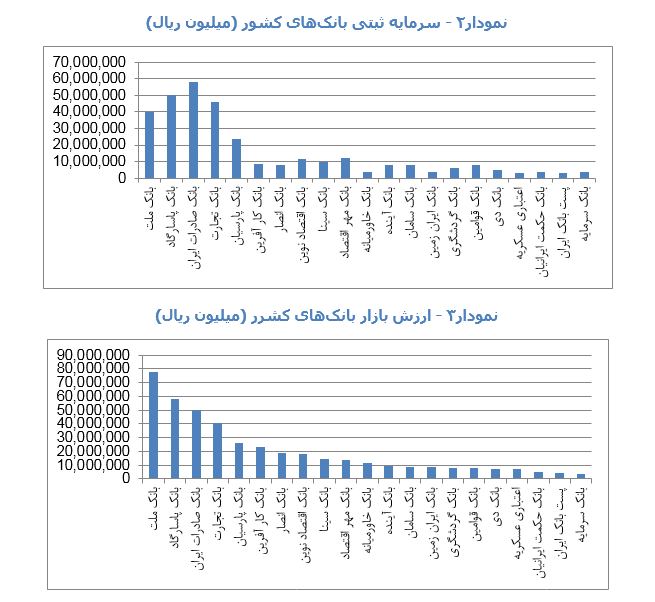

مروری بر

پارامترهای کلی صنعت و مقایسه بانکها با یکدیگر

در بخش

آغازین تحلیل متغیرهایی مانند تعداد شعب، سرمایه ثبتی، ارزش بازار و ارزش دفتری

مورد بررسی قرار گرفت. از مهمترین یافتههای این بخش میتوان به بالاتر بودن ارزش

دفتری در مقایسه با قیمت کشف شده برای سهام بانکی در بازار اشاره کرد.

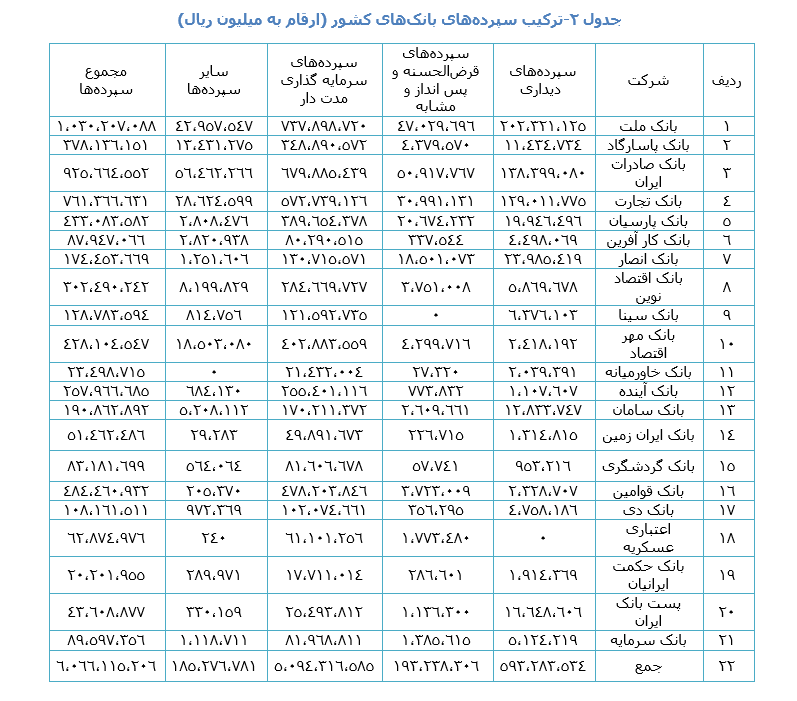

مروری بر

وضعیت سپردههای بانکی

مجموع سپرده های بانکهای حاضر در بازار سرمایه به مبلغ

6,066,115,206 میلیون ریال است. این در حالی است که مجموع سپرده ها نزد بانکها

(تجاری و تخصصی) در پایان شهریور 94 بر اساس گزارشات بانک مرکزی به مبلغ

8421 هزار میلیارد ریال است. به عبارتی بانکهای حاضر

در بازار سرمایه موفق به جذب حدود 72 درصد از سپرده های کشور شدهاند.

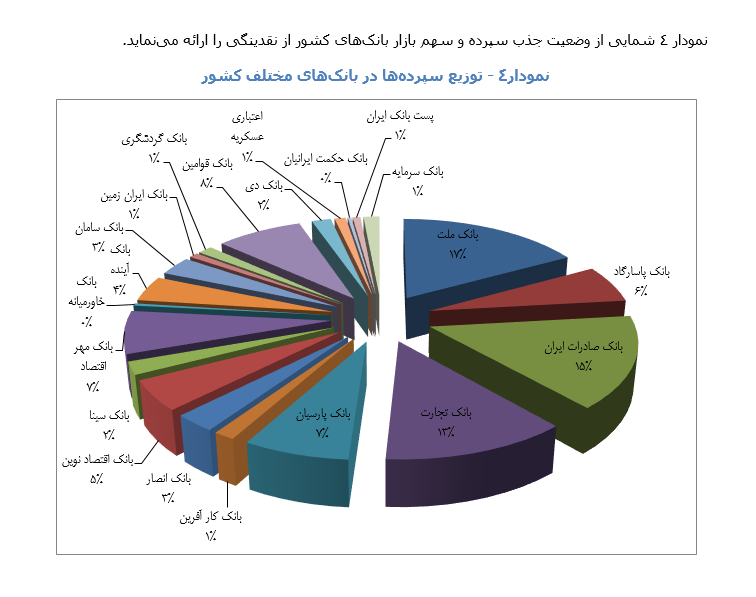

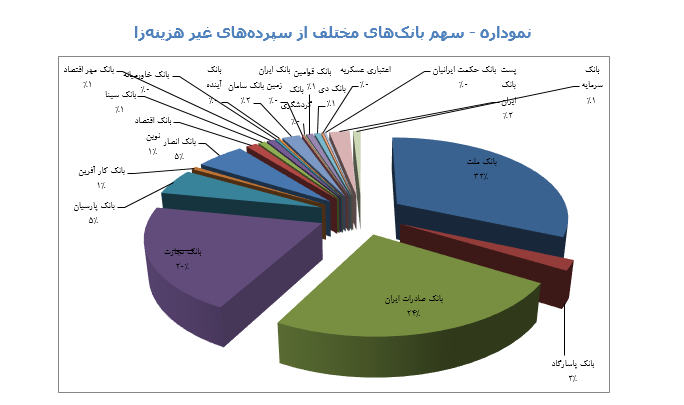

سپردههای مجانی و تسهیلات دستوری

یکی از

فاکتورهای مهم برای بانکهای تجاری بهای تمام شده پول است که به صورت تابعی از

میانگین وزنی نرخ سپردهها به دست میآید. هر

چه سهم سپردههای غیر هزینهزا شامل سپردههای قرضالحسنه و

سپردههای جاری در پورتفوی یک بانک بیشتر باشد، میزان برخورداری از مزایای منابع

ارزانتر نیز فرونی خواهد یافت. تمرکز سپردههای غیر هزینهزای برخی نهادها یا شرکتهای

دولتی میتواند به عنوان نوعی رانت مورر بررسی

قرار گیرد. وضعیت بانکهای مختلف کشور به لحاظ برخورداری از سپردههایی از این دست

به صورت شکل زیر است.

همانگونه که ملاحظه می شود سه بانک ملت، صادرات و تجارت

بالاترین میزان برخورداری از سپردههای مجانی را دارند. این رقم برای بانکهای

خصوصی عمدتاً بسیار ناچیز است.

موضوع

دیگری که میتواند در تقارن با این موضوع مورد بررسی قرار گیرد، حجم تسهیلات

دستوری بانکها است. در بانک ملت میانگین نرخ منابع 16.9 درصد در سال 93 بوده است،

در حالی که میانگین نرخ منابع در صنعت بانکداری (حاضر در بازار سرمایه) در همین

سال 18.3 درصد است. از طرفی میانگین مصارف بانک ملت نیز 19.7 درصد و در صنعت

بانکداری 21.1 درصد است. لذا به همان نسبت که نرخ میانگین منابع کاهش یافته، نرخ

میانگین مصارف نیز به واسطه اعطای تسهیلات دستوری کاهش یافته و برخورداری از منابع

ارزان اسپرد بالاتری را برای این بانک به دنبال نداشته است.

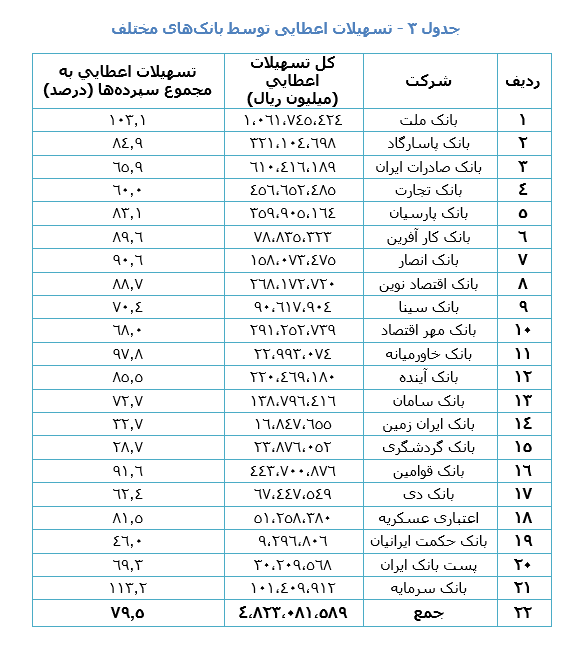

وضعیت

اعطای تسهیلات

علاوه بر

قدرت هر بانک در جذب سپرده و در نتیجه بهرهمندی از ظرفیتهای نقدینگی کشور، میزان

اعطای تسهیلات فاکتور تعیین کنندهای به شمار میرود. جدول زیر عملکرد بانکهای

مختلف در خصوص اعطای تسهیلات به مشتریان خود را نشان میدهد. باز هم بانک ملت،

صادرات و تجارت در صدر قرار میگیرند.

بحران

مطالبات غیرجاری

مطالبات

غیرجاری به یکی از مهمترین معضلات سیستم بانکی در مقطع فعلی تبدیل شده است.

مطالبات غیرجاری به سه گروه مطالبات سررسید گذشته، معوق و مشکوکالوصول تقسیم شده

و بانکهای تجاری جهت مدیریت ریسک و پیشگیری از شناسایی سودهای موهومی ملزم به

رعایت ضوابط و ملاحظات مربوطه هستند. عدم شفافیت در شناسایی و افشای ارقام مربوط

به ذخایر اختصاصی موجب بروز ابهامات معنادار برای تحلیلگران بازار شده که در برخی

موارد به قضاوتهای بدبینانه نیز منتهی می شود.

جدول

زیر نسبت مطالبات غیرجاری به مجموع تسهیلات اعطایی بانکها را نشان

میدهد. همانطور که عنوان شد عدم اطمینان از افشای کامل مطالبات غیرجاری و

همچنین نبود رویه یکسان در بانکهای مختلف از این بابت لزوماً انعکاس دقیقی

از واقعیتهای سیستم بانکی نیست.

نظارت

بانکی

نرخ ذخیره

قانونی یکی از ابزارهای سهگانه نظارت بانکی است. بانک مرکزی به عنوان نهاد ناظر

بازار پول با اعمال سیاست مناسب در این خصوص ریسک عملیات بانکهای تجاری را کنترل می

کند. کل مبلغ سپرده قانونی بانکهای حاضر در بازار سرمایه نزد بانک مرکزی به مبلغ

599,719,221 میلیون ریال بالغ می شود. شایان ذکر است نرخ سپرده قانونی برای سپرده

ریالی قرض الحسنه 10 درصد و برای سایر سپرده های ریالی 13.5 درصد بوده است. جدول زیر میزان سپرده قانونی بانکهای مختلف را نشان میدهد.

بانک مرکزی اخیراً

جهت تحرک بخشیدن به عملیات بانکهای تجاری کاهش مشروط سپرده قانونی بانکها را در

دستور کار قرار داده است. در صورت کاهش یک درصدی نرخ سپرده قانونی، مبلغ 5 هزار و

400 میلیارد تومان منابع از بانک مرکزی به بانک های حاضر در بازارسرمایه برگشت

داده میشود که اثر آن بر افزایش نقدینگی حدود 22 هزار میلیارد تومان تخمین زده میشود.

با در نظر گرفتن آثار مستقیم و غیرمستقیم (شامل اضافه شدن سپردههای جدید) حدود

1930 میلیارد تومان به درآمدهای مشاع بانکها افزوده می شود که این رقم معادل 26

درصد از سود خالص صنعت بانکداری است.

احیای

عملیات نقل و انتقال بینالمللی

با آغاز

فاز اجرای برجام و برداشته شدن تحریمهای بینالمللی بانکهای ایرانی مجدداً قادر

به فعالیت در حوزه بینالملل و نقل و انتقال پول از طریق ابزارهایی چون اعتبار

اسنادی و یوزانس خواهند بود. با بازگشت به شرایط قبل از تحریم و گشایش 10 الی 20

میلیارد دلار ال سی با نرخ کارمزد 2 الی 3 درصدی تاثیر معناداری در سودآوری بانکها

ایجاد خواهد شد. بنابراین پتانسیل مناسبی از این بابت برای سیستم بانکی قابل تصور

است.

در حال

حاضر ردیف وجه التزام در صورتهای مالی بانکها با افزایش شدید به حدود 8 هزار

میلیارد تومان رسیده است که رقم قابل توجهی به شمار میرود. بخشی

از وجه التزام بانکها ناشی از شناسایی جرائم دیرکرد مطالبات غیرجاری طی سنوات

گذشته است که با توجه به مطالب پیشتر عنوان شده قابلیت تحقق آن در هالهای از

ابهام قرار دارد. بنابراین رعایت جوانب محافظهکاری در شناسایی این ردیف درآمدی و

حتی بازنگری آن توسط بانکها ضرورتی اجتناب ناپذیر به شمار میرود.

سخن

پایانی

نظام

بانکی کشور با برخورداری از سابقه طولانی و درخشان، دارا بودن زیرساختهای فیزیکی

و نیروی انسانی مناسب، دسترسی به بازاری بزرگ در داخل کشور با قابلیت گسترش فعالیت

به کشورهای منطقه و حوزه بینالملل از قابلیت رشد و بالندگی قابل توجهی برخوردار

است. این مهم به ویژه در فضای پسابرجام و فرصتهای عنوان شده در آن نمود بیشتری

خواهد داشت.

در مقابل متاسفانه سیستم بانکی همچنان با مشکلات متعدد به جا مانده از سالیان

گذشته دست و پنجه نرم میکند. حجم بالای مطالبات غیرجاری و ماهیت غیرشفاف آن به

همراه وضعیت نگران کننده ترازنامه بانکها از مهمترین موانع پیش روی توسعه

بانکداری به شمار میروند. با این وجود ادغام بانکها، خارج کردن داراییهای مسموم

از ترازنامه آنها و همچنین بازنگری در قوانین نظارت بانکی افق روشنی را پیش روی

این صنعت قرار خواهد داد.

منبع: سنا