سنگ آهن

فولاد ایران: سنگ آهن وارداتی خلوص 62 درصد در چین هفته گذشته نوساناتی داشت و از 76 دلار به

بالاتر از 79 دلار هر تن خشک سی اف آر رسید ولی نزولی شد و حدود 78 دلار هر تن خشک

سی اف آر چین ثبت شد. پایان هفته نیز روز پنجشنبه به 79.35 دلار هر تن خشک سی اف

آر افزایش یافت.

ظاهرا تعطیلات سال نو چینی که 15 تا 21

فوریه خواهد بود انگیزه افزایش قیمت بوده است چون کارخانه ها به فکر تکمیل موجودی

انبارها هستند. برخی معتقدند شاید سنگ آهن در کوتاه مدت تا 80 دلار هم بالا برود

ولی موقتی است و این حداکثر قیمت خواهد بود.

در بازار سنگ آهن صادراتی ایران،

آخرین قیمت سنگ آهن مگنتیت خلوص 60 درصد تا 6 دلار رشد هفتگی داشته 46.1 دلار هر

تن فوب بود. سنگ آهن هماتیت صادراتی خلوص 60 درصد ایران نیز از 37.2 دلار به 41.2 دلار هر تن فوب رسید.

قراضه

فولاد ایران: میانگین قیمت قراضه سنگین کلاس 1 و 2 خلوص 20-80 در ترکیه هفته گذشته 375

دلار هر تن سی اف آر ثبت شد. فعالیت بازار ترکیه ناچیز بود. قراضه سنگین دریای

بالتیک در 365 دلار هر تن سی اف آر هم معامله شد که 10 دلار افت داشت. قراضه سنگین

20-80 امریکا نیز 375 تا 380 دلار هر تن سی اف آر بود. یک محموله قراضه آ3 سی آی

اس نیز در 356 دلار هر تن سی اف آر معامله شده است. قراضه روسیه در کره جنوبی 380

تا 388 دلار هر تن سی اف آر بود که البته خریداری نداشت.

قراضه امریکا در خاور دور اخیرا فروش بهتری داشته از این رو قیمت را در ترکیه

پایین نیاورده اند.

قراضه سنگین کلاس یک در بازار داخلی

امریکا 297 دلار هر لانگ تن و نسبتا در ثبات بود.

بیلت

فولاد ایران: هفته گذشته

بیلت سی آی اس در مصر در 535 تا 540

دلار هر تن سی اف آر عرضه شد و خریدی صورت نگرفت.

درخواست های خرید بالاتر از 530 دلار نبود.

تا پایان هفته در

بازار داخلی چین بیلت 9 دلار افت داشته 548 دلار هر تن درب کارخانه شنیده شد. قیمت پیشنهادی صادراتی چین از 560 دلار به 520 تا 530 دلار هر تن فوب رسید.

در جنوب شرق آسیا

بیلت وارداتی 5 دلار نسبت به قبل از تعطیلات سال نو پایین آمده 530 تا 540 دلار هر

تن سی اف آر ثبت شد. بیلت سی آی اس در

جنوب شرق آسیا 515 تا 520 دلار هر تن فوب شنیده شد.

بیلت سی آی اس در

ترکیه هفته گذشته مشابه قبل از تعطیلات سال نو و 535 تا 540 دلار هر تن سی اف آر

بود البته درخواست ها زیر 530 دلار بود.

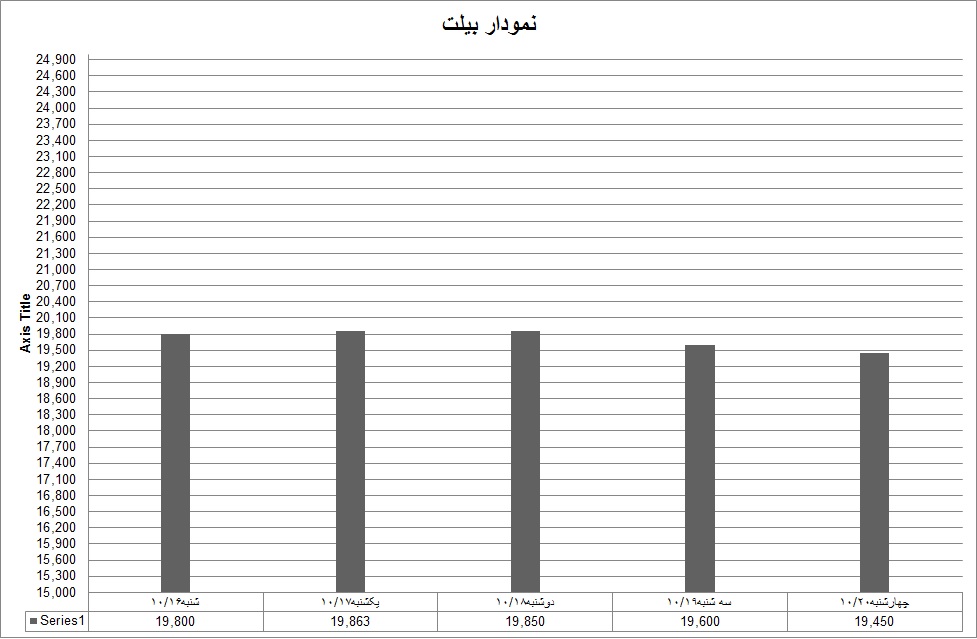

بیلت در بازار ایران

فولاد ایران: شمش روند

نزولی را در هفته گذشته طی کرد. سایز 150 میلیمتر اول هفته 1990 تومان و سایز 125

میلیمتر در قیمت 1970 تومان معامله میشد ولی محصولات کارخانه های درجه اول مثل

نیشابور در بازار عرضه نمیشد، محصول کارخانه های کوچک در طول هفته پیشنهاد میشد که

به علت رکود بازار مقاطع معامله آنها با چانه زنی همراه بود. به همین علت قیمت تا

روز چهارشنبه برای سایز 150 میلیمتر به 1940 تومان و سایز 125 میلیمتر به 1920

تومان رسید در حالیکه شمش های زیر قیمت 1900 تومان هم آخر هفته در بازار عنوان

میشد. کاهش قیمت از یک طرف و رکود بازار مقاطع از طرف دیگر تقاضا را تحت فشار گذاشت

در نتیجه تولید پایین آمد. در حال حاضر ما با دو بازار روبرو هستیم بازار صادراتی

که شمش تولیدکننده های بزرگ را به خود اختصاص داده و بازار داخلی که یک بازار

منطقه ایست. هر نوردکاری به تولیدکننده شمشی که نزدیک تر است مراجعه می کند و هر

منطقه بسته به تقاضا قیمت خود را دارد. این شرایط تا زمانی که ارز روند صعودی دارد

و تقاضا برای صادرات هست ادامه پیدا خواهد کرد و تشدید خواهد شد. در هفته گذشته

شاهد کاهش قیمت شمش در بازار جهانی بودیم. با توجه به اینکه از اوایل فوریه، حدود

سه هفته دیگر تعطیلات در چین شروع خواهد شد روند سفارشات خارجی هم نزولی خواهد بود.

طبعاً قیمت ها سقوط خواهد کرد اما فارغ از قیمت باید به این نکته توجه داشت که

روند کاهش تقاضا در خارج باعث سرازیر شدن شمش تولیدی به بازار داخلی میگردد و این

حرکت می تواند بازار را تحت تاثیر قرار دهد و قیمت شمش کارخانه های کوچک را پایین

بیاورد اما دامنه کاهش قیمت زیاد نمی تواند باشد چون حاشیه سود تولیدکنندگان شمش

پایین است. در حالیکه نشانه ای از کاهش قیمت عوامل تشکیل دهنده قیمت تمام شده اعم

از آهن اسفنجی ، قراضه ، سوخت یا دستمزد نیست، البته تولیدکنندگان اسفنجی و شمش

راه صادرات را یافته اند و از قدیم گفته اند دختری که به خانه شوهر رفت سخت به

خانه پدری برمیگردد !! در هفته گذشته شاهد صدور اولین محموله بریکت گرم بودیم ،

صادرات این کالا روی تقاضای آهن اسفنجی فشار خواهد آورد در نتیجه تلاش هایی که

برای تثبیت قیمت آهن اسفنجی در بازار داخل صورت می گیرد باعث افزایش صادرات مستقیم

و غیر مستقیم این کالا خواهد شد و بازار داخل همچنان تشنه آهن اسفنجی خواهد ماند.

مقاطع

فولاد ایران: هفته گذشته در بورس شانگهای چین میلگرد در 589 دلار هر تن در ثبات نسبی بود. بازار منتظر

شروع جدی خرید ها در بازار فولاد است. میلگرد صادراتی چین 540 تا 565 دلار هر تن

فوب بود که در سه هفته اخیر تا 80 دلار ارزان تر شده است.

قیمت پیشنهادی میلگرد صادراتی ترکیه 565 تا 575 دلار هر تن فوب بود که نسبت به

هفته قبل تغییری نداشت. در بازار داخلی ترکیه نیز میلگرد در 580 تا 590 دلار هر تن

درب کارخانه ثبات داشت.

با شروع فعالیت در سال نو میلادی در

بازار سی آی اس قیمت مقاطع صادارتی آن بالا رفت و میلگرد از 550 تا 560 دلار به

575 دلار هر تن فوب رسید. البته در 560

دلار نیز پیشنهاد داده می شد ولی در کل فعالیتی دیده نشد.

مقاطع در بازار ایران

فولاد ایران: قیمت میله

گرد روند نزولی داشت در حالیکه ذوب آهن در بازار غایب بود. متوسط قیمت سایز 14 تا

32 این کارخانه روز شنبه 2390 تومان بود ولی تا آخر هفته به 2470 تومان رسید در

حالیکه محصول روهینا در طول هفته با 20 تومان کاهش قیمت روبرو شد کارخانه های دیگر

هم به علت ضعف تقاضا مشکل فروش داشتند در نتیجه قیمت ها را کاهش دادند تا روز

چهارشنبه که با محدودیت عرضه شمش قیمت ثابت شد و بعد کمی بهبود یافت میانگین قیمت

تیرآهن سایزهای 14 تا 18 در اصفهان روز شنبه 2800 تومان بود که تا آخر هفته به

2770 تومان تنزل یافت ولی انتظار می رود در هفته آینده قیمت تیرآهن بهبود یابد.

خبر صادرات میله گرد ذوب آهن به انگلیس فارغ از قیمت صادراتی آن باعث دلگرمی

تولیدکننده ها شد چرا که بیان کننده حالت تهاجمی ذوب آهن در صحنه جهانی است. در

صورتیکه این صادرات به سرنوشت صادرات مبارکه منتهی نشود باعث افزایش فضای تنفس

برای نوردکارها در بازار داخل میشود که سایه پدرخوانده را کمتر بر سرشان احساس

خواهند کرد. در حال حاضر در انبارهای بنکدارها به اندازه کافی میله گرد موجود هست

بنابراین احتمال نوسان قیمت شدید نیست.

شایعاتی در بازار آخر هفته پخش شد که دولت اصرار

دارد قیمت فولاد را پایین بیاورد با توجه به عوامل تشکیل دهنده قیمت تمام شده در

صورت اجرای این سیاست در کمتر از یک هفته به شکست خواهد انجامید چون همه سعی در

فروش موجودی کالای خود خواهند کرد. قیمت به سرعت نزول می کند در حالیکه سفارش به

کارخانه ها متوقف میشود. در شرایطی که بازار نوسان یک هفته ای دارد و چشم اندازی

برای یک ماه آینده ندارد سیاست کاهش قیمت دستوری به معنای توقف تولید و افزایش

قیمت خواهد بود. در طول 30 سال گذشته این سیاست ها بارها تجربه شده و نتیجه آنهم

دیده شده است تکرار آن در شرایط فعلی بحران را تشدید می کند و بی اعتمادی به سیاست

های اقتصادی را دامن خواهد زد ، در میان مدت آنها که می توانند صادر می کنند و

آنها که نمی توانند صادر کنند ورشکست میشوند.

ورق

فولاد ایران: هفته گذشته اغلب کارخانه های چینی ورق گرم را ثابت نگه

داشتند و 585 دلار هر تن فوب شنیده شد. کارخانه

های لیدر چینی قیمت پیشنهادی را 580 تا 590 دلار هر تن فوب اعلام کرده اند. ولی

تقاضای بازار صادرات ثابت بوده و کسی تمایل به خرید نداشت.

ورق گرم هند نیز در جنوب شرق آسیا 585

تا 600 دلار هر تن سی اف آر و محصول چین نیز همین قیمت بود.

در ترکیه ورق گرم

تا 20 دلار طی دو هفته اخیر بالا رفته 630 تا 640 دلار هر تن درب کارخانه ثبت شد. قیمت

پیشنهادی صادراتی نیز 620 تا 630 دلار هر تن فوب و در ثبات بود. محصول سی آی اس نیز در ترکیه تا 20 دلار رشد

داشته 600 دلار هر تن سی اف آر ترکیه شنیده شد.

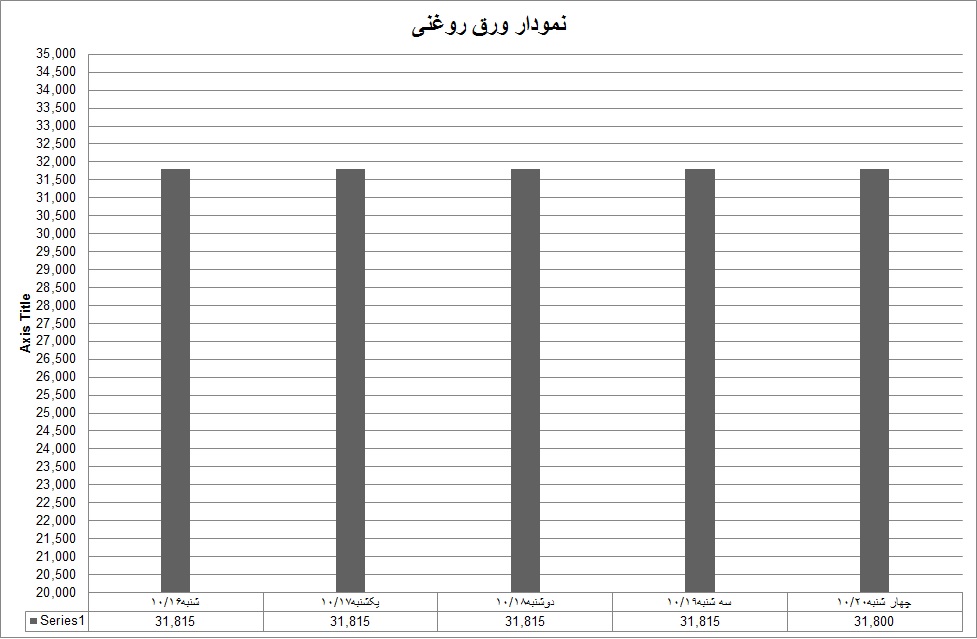

ورق در بازار ایران

ورق گرم ضخامت 2

میلیمتر رول روز شنبه در انزلی 2790 تومان معامله میشد ولی تا آخر هفته به 2770

تومان رسید رکود بازار و عرضه محصولات اهواز و گیلان به کاهش قیمت کمک کرد .

ورق های گرم ضخامت 2.5

تا 15 میلیمتر با ثبات قیمت روبرو بود در حالیکه تقاضا ضعیف بود و همین امر به

آرامش قیمت کمک کرد.

محصولات اکسین با ثبات

قیمت روبرو بود علیرغم نگاه و تلاش عده ای از دست اندرکاران ،بازار در مقابل قیمت

مقاومت کرد. ضمن آنکه شایع شده کالاهائی با استاندارد پایین در بازار توزیع شده ،

هر چند این امر منطقی و قابل قبول نیست ولی اجازه بهبود قیمت را هم نداد. ورق های

کاویان با ثبات قیمت روبرو بود در حالیکه تقاضای آنها هم محدود بود. تلاش برای

صادرات ورق گرم نیست. علت آن عقب افتادگی تولید است هر دو کارخانه اکسین و کاویان

درگیر مشکلات وسیع مالی هستند چنانچه این مشکلات برطرف شود یا راهی برای حل آنها

پیدا شود زمینه صادرات این دو کارخانه قویست.

ورق سرد بازار آرامی

داشت عرضه های مبارکه ، سرریزهای سایپا به قطعه سازها به ثبات بازار کمک کرده است.

قیمت ثابت ماند در حالیکه تقاضا بسیار ضعیف است و از طرف دیگر بازگشت وجوه حاصل از

فروش نیز بسیار کند و سخت گردیده .

ورق گالوانیزه بازار

خوبی داشت مدتهاست با کاهش عرضه تعادلی بین عرضه و تقاضای این کالا بوجود آمده در

صورت هر تغییری در هر کدام از این فاکتورها، عامل بعدی واکنش نشان میدهد به همین

علت احتمال کاهش قیمت ضعیف می باشد .

بازار ایران: م. چیت ساز

بازار جهان: م. تابان شمال

پایگاه خبری فولاد ایران