سنگ آهن

فولاد ایران: هفته گذشته قیمت سنگ آهن وارداتی خلوص 62 درصد در چین از حدود 67 دلار هفته

قبل به کمتر از 65 دلار هر تن خشک سی اف آر چین رسید. قیمت فولاد در چین نزولی شد

و بر بازار سنگ آهن اثر منفی گذاشت. با توجه به نزدیکی گرمای تابستان و کاهش بیشتر

تقاضا امیدی به تغییر چشمگیر در روند بازار سنگ آهن نیست. موجودی سنگ آهن بنادر چین 158.95 میلیون تن ثبت

شده که 1.05 میلیون تن نسبت به هفته قبل افت داشته است.

در بازار

سنگ آهن صادراتی ایران، آخرین متوسط قیمت سنگ آهن مگنتیت خلوص 61 درصد هفته گذشته با حدود 3 دلار افت به 30.4 دلار هر تن فوب رسید. سنگ آهن هماتیت صادراتی خلوص 61 درصد ایران نیز از 27.4 دلار هر تن فوب بندر عباس به 25.4

دلار هر تن فوب رسید.

قراضه

فولاد ایران: هفته گذشته در بازار داخلی

ژاپن قیمت قراضه تا 5 دلار رشد داشته 324 دلار هر تن شد. قراضه صادراتی ژاپن نیز 310 تا 324 دلار هر تن فوب بود.

قیمت قراضه وارداتی سنگین کلاس 1 و 2 خلوص 20-80 در ترکیه 3

دلار رشد روزانه داشته به 348 دلار هر تن سی اف آر رسید.

قیمت قراضه وارداتی کانتینری در شرق

آسیا در ثبات بود و آخرین قیمت 340 دلار هر تن سی اف آر ثبت شد.

بیلت

فولاد ایران: هفته گذشته بیلت در بازار داخلی چین تا 7 دلار افت داشته 567 دلار هر تن درب انبار شد. بیلت

صادراتی چین 545 دلار هر تن فوب بود. قیمت بیلت وارداتی از چین در جنوب شرق آسیا

تا 4 دلار افت داشته 547 تا 556 دلار هر تن سی اف آر ثبت شد.

قیمت بیلت صادراتی سی آی اس نسبتا در ثبات بوده و فعالیت زیادی نداشت.

متوسط قیمت بازار 515 تا 524 دلار هر تن فوب ثبت شد.

بیلت وارداتی در ترکیه 530 تا 540 دلار

هر تن سی اف آر بود و فعالیت زیادی در

بازار مشاهده نشد. در بازار داخلی ترکیه نیز بیلت 530 تا 535 دلار هر تن درب

کارخانه بود.

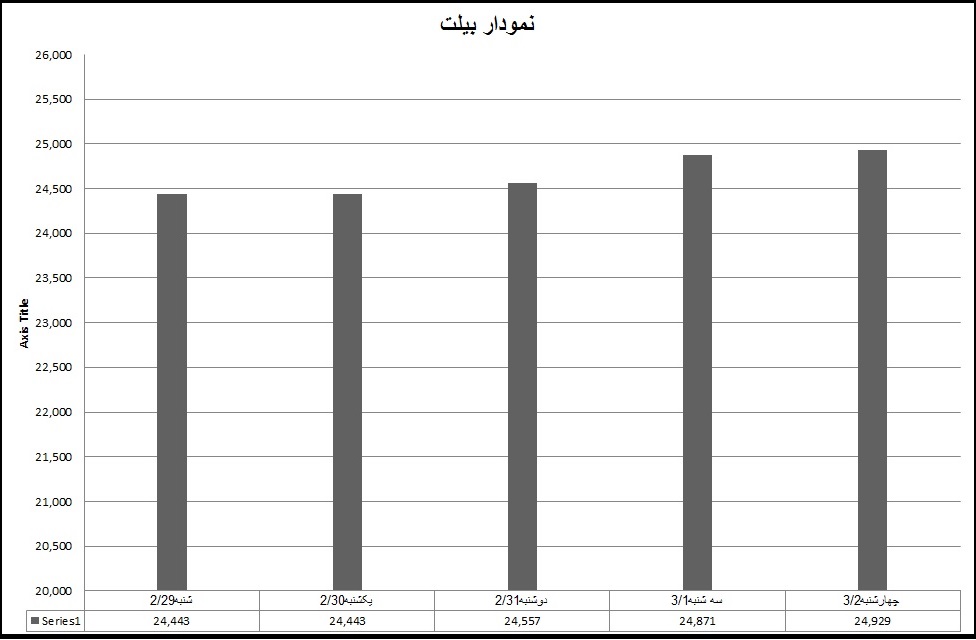

بیلت در بازار ایران

فولاد ایران: قیمت شمش در هفته گذشته روند صعودی داشت. روز شنبه میانگین قیمت سایز های 125

و 150 میلیمتر 24443 ریال بود که تا آخر هفته به 24929 ریال تمام شده رسید. عرضه

محموله های پیشنهادی فولاد خوزستان و یا نیشابور کمتر شنیده می شد ولی رکود بازار

کاملا محسوس بود. از روز سه شنبه نقل و انتقال شمش محدود شد. معاملات در محدوده

درون استانی تقویت شد و همین امر به بهبود قیمت کمک نمود ولی از روز چهارشنبه بعد

از ظهر این معاملات هم متوقف شد. تحویل آهن اسفنجی عملا از روز دوشنبه با مشکل

روبرو شده بود ولی ضایعات تا روز چهارشنبه به کارخانه ها می رسید. هفته آینده اگر

مشکل حمل برطرف شده باشد بازار به ثبات خواهد رسید.

مقاطع

فولاد ایران: هفته گذشته در بورس شانگهای چین قیمت

میلگرد حدود 14 دلار ارزان تر شده به 562 دلار هر تن رسید. قیمت میلگرد در بازار داخلی چین بین 611 تا 630 دلار هر تن بود. میلگرد صادراتی چین هم حدود 4

دلار ارزان تر شده 548 دلار هر تن فوب شد.

میلگرد صادراتی سی آی اس 565 تا 573

دلار هر تن فوب دریای سیاه شنیده شد که نسبت به هفته قبل تغییری نداشته است. در

حالی که قیمت میلگرد ترکیه 545 تا 555 دلار هر تن فوب می باشد.

در بازار

داخلی اروپا میلگرد در 543 یورو هر تن درب کارخانه در ثبات بود. در بازار داخلی

امریکا نیز میلگرد در حدود 698 دلار هر شورت تن ثبات داشت. میلگرد وارداتی به

امریکا نیز 637 دلار هر شورت تن سی آی اف بود.

مقاطع در

بازار ایران

فولاد ایران: قیمت میلگرد در هفته گذشته تقریبا ثابت بود. روز شنبه میانگین قیمت 28198 ریال

بود و از روز یکشنبه زمزمه تغییر قیمت شنیده شد و دوشنبه برخی از کارخانه ها آن را

شروع کردند تا روز سه شنبه که به اوج خود رسید و میانگین قیمت روی 28263 ریال رسید

اما با شروع اعتصاب تریلی ها بازار کاملا ساکت شد هر چند بعضی کارخانه ها قیمت ها

را تعدیل کردند ولی تاثیری در معاملات نداشت.

تیر آهن

هم وضعیتی مشابه میلگرد داشت. امید به

بهبود قیمت آن می رفت به همین علت میانگین قیمت 30783 ریال هر کیلو برای

سایزهای 14 تا 18 در اصفهان تا سه شنبه به 30950 ریال رسید ولی وقتی خریدار و

فروشنده باور کردند که عملا معامله ای نمی تواند صورت بگیرد قیمت ایستاد. همین

شرایط برای نبشی و ناودانی هم دیده شد.

ورق

فولاد ایران: هفته گذشته قیمت ورق گرم

صادراتی چین با افت بازار داخلی نزولی شد. قیمت پیشنهادی 585 تا 590 دلار هر تن

فوب بود. ورق گرم چین 660 تا 670 دلار هر تن سی اف آر امارات بود.

ورق گرم سی آی اس نیز 10

دلار ارزان تر شده 540 تا 575 دلار هر تن فوب شد. در جنوب شرق آسیا نیز ورق گرم

وارداتی 625 دلار هر تن سی اف آر بود.

در بازار داخلی امریکا ورق گرم در 890 دلار هر شورت تن درب کارخانه

در ثبات بود. در بازار داخلی اروپا نیز ورق گرم حدود 3 یورو افت داشته 565

یورو هر تن درب کارخانه شد.

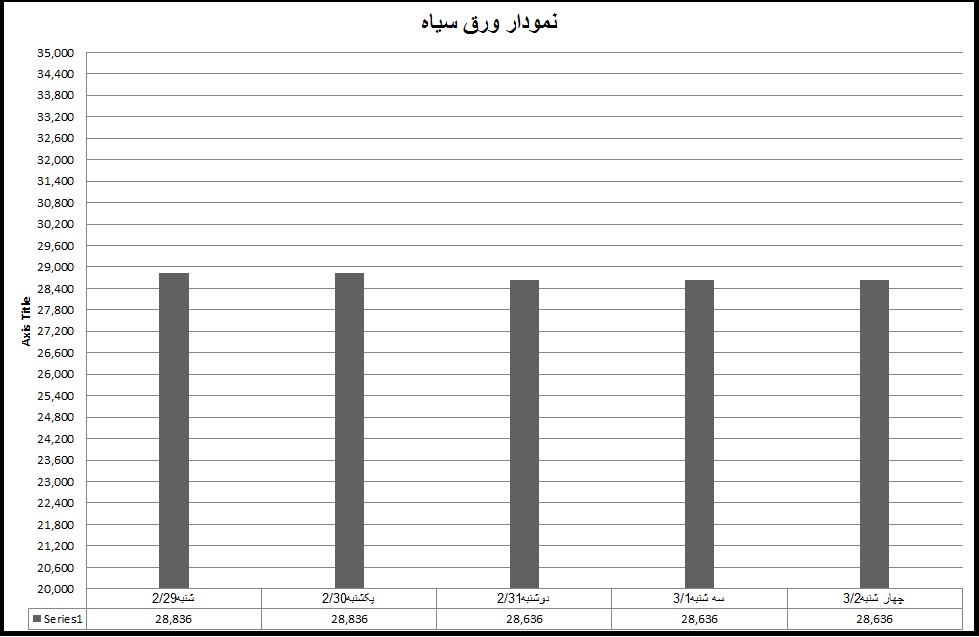

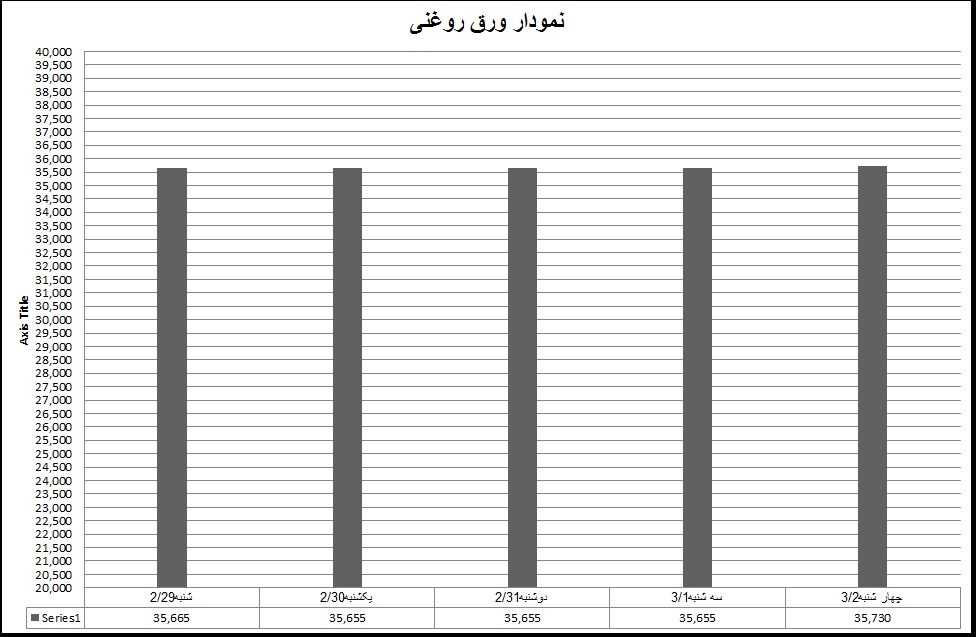

ورق در

بازار ایران

فولاد ایران: قیمت ورق گرم ضخامت 2 میلیمتر رول روز شنبه 30000 ریال قیمت داشت که تا آخر

هفته به 29900 ریال رسید. زمزمه 29800 ریال هم شنیده شد. ضخامت های 3 میلیمتر تا

15 میلیمتر با محدودیت عرضه برای بعضی اقلام روبرو بود. میانگین قیمت روز شنبه

38836 ریال بود ولی روند نزولی داشت و تا چهارشنبه به 28636 ریال هر کیلو رسید.

محصولات اکسین ضخامت 10 تا 40 میلیمتر با 20 تومان کاهش قیمت روبرو شد. روز شنبه

30063 ریال میانگین قیمت بود که چهارشنبه به 29881 ریال کاهش یافت. منابع عرضه

اکسین بیشتر از ماه های قبل شده اند همین امر رقابت را تشدید کرده است. ورق کاویان

در بازار محدود بود ولی ورق اکسین برای برخی ضخامت ها با عرض 1.8 متر پیشنهاد می

شد.

ورق سرد

با بهبود نسبی قیمت روبرو بود هر چند عرضه بعضی ضخامت ها مثل 0.60 میلیمتر که در

هفته های قبل محدود بود بهتر شد ولی با توجه به شروع اعتصاب راننده ها از انزلی

عرضه کالای وارداتی محدود شد که به افزایش قیمت میانگین کمک نمود. اما در حال حاضر

بسیاری از محصولات مبارکه ارزان تر از محصول وارداتی در بازار عرضه می شود بخصوص

ورق هایی که با عرض استاندارد 1 متر یا 1.25 متر نیستند. حجم عرضه ها پایین است

بنابراین خریدار هم می تواند در قیمت پایین تر با حجم کمتر معامله کند. به هیمن

دلیل تمایل به معامله ورق های مبارکه بیشتر است.

ورق

گالوانیزه بازار باثباتی داشت. همه نوع کالا در این بازار پیشنهاد می شد در حالی

که تقاضای آن با عرضه تقریبا برابر است. این روندی است که نزدیک به یک سال است

دیده می شود.

در هفته

گذشته شاهد دو مطلب بودیم:

شنیده شد که حجم

بالایی از شمش فولاد خوزستان از طریق یک شرکت واسطه به قیمت پایه 23400 ریال

معامله شده است. از آنجا که فولاد خوزستان این معامله را انجام نداده کسی نمی

تواند آن را ملاک قضاوت رفتار فولاد خوزستان بداند ولی شنیده شده این معامله نقدی

بوده، در فضایی که بورس قیمت پایه را 22400 تعریف کرده چطور این کالا در حجم 30

هزار تن با پایه قیمت 23400 ریال به فروش رسیده است؟

این قیمت 23400 ریال

برایند عرضه و تقاضاست. درست هم هست اگر مبنا را قیمت تمام شده شمش بر پایه آهن

اسفنجی بدانیم با قیمت اسفنجی هر کیلو حداقل 12300 ریال پایه باز هم این شمش ارزان

معامله شده است. شنیده شده که آهن اسفنجی در بورس در قیمت پایه 11800 ریال عرضه می

شود. اگر همین قیمت را هم پایه شروع عرضه بدانیم، قیمت دیکته شده بورس مبنای درستی

ندارد. مبنای فرمول قیمت سی آی اس با کرایه حمل و هزینه گمرکی در نرخ ارز هم که در

هفته های قبل پایه معامله قرار گرفت مردود است . هیچ کشوری در دنیا نیست که قیمت

فوب کشور دیگری را پایه معاملات بورس خود قرار دهد.

این به نوعی حاکم

کردن بازار کشوری دیگر بر بازار ماست و از نظر سیاسی و حاکمیتی مورد سوال است. هیچ

کدام از الگوهای تولید یا مصرف ما مشابه سی آی اس نیست. چرا این فرمول طراحی شده،

مشخص نیست بخصوص آن که در بازار جهانی کالای ما با کالای روسیه به علت تفاوت در

روش فروش با یکدیگر قابل رقابت نیست. آن ها با اعتبار اسنادی می فروشند و ما نقدی.

طبعا تعداد مشتریان ما و میزان درخواست های ما با روسیه فرق می کند. بهتر بود بورس

شفاف سازی می کرد و می گفت اگر در این بازار کالایتان را می خواهید بفروشید حداکثر

قیمت بعد از رقابت آن هم در فضای اعتباری می تواند مثلا 24000 ریال باشد والسلام و

همه تکلیف خود را می دانستند. اما چه با آن نرخ دستوری چه با این روش ها آنچه لطمه

می بیند تولید است. فولاد خوزستان دولتی است و بورس هم هر سیاستی در قبال آن داشته

باشد با هدایت وزارت صنعت است اما مصرف کنندگان شمش فولاد خوزستان دولتی نیستند و

خصوصی می باشند. دولت موظف به حفظ آنهاست. سیاست سردرگمی و فشار تصنعی به قیمت

قبلا تجربه شده، مثال آن راننده ها هستند که اعتصاب کرده اند.

اما در مورد اعتصاب

راننده ها که کسی اول آن را جدی نگرفت و حالا با نرخ 20% افزایش موافقت شده است.

فارغ از این که نفس اعتصاب چیست باید به بررسی آثار این اعتصاب توجه نمود.

صنعت ما امروز با

حدود متوسط 40% ظرفیت کار می کند. حجم سرمایه در گردش در این صنعت بسیار محدود

شده، سیاست های رکودی 6 سال اخیر امید به سرمایه گذاری در بخش خصوصی را ضعیف کرده

است. در این شرایط اولین راه برون رفت از زیان فرار از فشار مشکل نقدینگی است.

واحد های تولیدی بر اساس این سیاست، موجودی مواد اولیه را به حداقل خود رسانده اند

که تکافوی یک هفته تولید را در بعضی کارخانه های شمش و میلگرد می دهد. از طرف دیگر

همه تولید کننده ها به علت رقابت شدید سعی در فروش محصول تولید شده دارند حتی در

بعضی موارد دیده شده که کالایی را که تولید نداشته اند پیش فروش کرده اند. همه این

ها با استانداردهای اقتصادی تطبیق می کند. در دهه 80 میلادی سیاست ( JIT) تعریف

شده که موجودی انبار مواد اولیه و کالای ساخته شده حداکثر برای 24 ساعت تعیین شد.

این برنامه با اتکا به بازار فروش از قبل تعریف شده و تامین مواد اولیه به موقع،

پایه ریزی شده بود. در همه جای دنیا شبکه حمل و نقل نقش کلیدی در این برنامه دارد

و توقف این شبکه مشکلاتی را ایجاد می کند ولی در کشورهای غربی اگر تولید کننده ای

در اثر اعتصاب لطمه ببیند بیمه ها همراه او هستند و بانک ها تاخیر تعهدات تولید

کننده را تحمل می کنند. برای این کار قوانینی هست و روش هایی که به تولید کننده

امیدواری می دهد زیان نخواهد کرد.

اما در کشور ما این

قوانین نیست. بنابراین اگر کارخانه ای به موقع مواد اولیه را دریافت نکند و به

فروش نرساند باید سر موعد به تعهداتش در قبال دولت و بانک جوابگو باشد. اختلال در

حمل و نقل تمام سررسیدهای پرداخت ها را به هم می زند و باعث می شود تولید کننده در

گرداب بدهی فرو رود . این گرداب تله ایست که کارخانه هایی که در آن گرفتار شده اند

دیگر توان خارج شدن از آن را نداشته اند و در آخر به تملک بانک ها درآمده اند و بانک

ها قدرت اداره آن ها را نداشته اند و در نهایت کارخانه را تعطیل کرده اند. ارج و

آزمایش نمونه هایی از این دست هستند.

امیدواریم این اعتصاب

هرچه زودتر تمام شود. دلگرم به این هستیم که دیگران مسئله اعتصاب و تاثیر آن روی

تولید و نقدینگی را پیگیر باشند. هرچه مطلب در این باب زیاد تر باشد می تواند به

جلوگیری از بحران مشابه در آینده کمک نماید. ولی اگر این اعتصاب آنچنان که برخی

امیدوارند تا شب های قدر ادامه یابد بسیاری از واحد های تولیدی متوقف می شوند.

بسیاری از خود این راننده ها دچار مشکل می شوند. چرخ اقتصاد می خوابد. به آرامی

مردم در برابر راننده ها قرار خواهند گرفت و آن ها را مسئول سخت تر شدن شرایط

زندگیشان میدانند که به اتحاد ملت لطمه سخت خواهد زد بخصوص در شرایط تحریمی جدید.

ما امروز در شرایطی

نیستیم که تنها مردم به حرف دولت گوش بسپارند بلکه دولتیان هم باید صدای مردم را

بشوند هر چند حقوق بگیران نجومی این اجازه را نمی دهند.

بازار ایران: م. چیت ساز

بازار جهان: م. تابان شمال

پایگاه خبری فولاد ایران