سنگ آهن

فولاد ایران : سنگ آهن وارداتی خلوص 62 درصد در چین هفته گذشته از 72 دلار هر تن خشک سی اف آر چین به حدود 65 دلار رسید و نهایتا پایان هفته حدود 66 دلار هر تن خشک سی اف آر بود.

در بازار سنگ آهن صادراتی ایران، آخرین قیمت سنگ آهن مگنتیت خلوص 61 درصد حدود 8 دلار کاهش داشته حدود 22 دلار هر تن فوب ثبت شد. سنگ آهن هماتیت صادراتی خلوص 61 درصد ایران نیز حدود 7 دلار افت داشته 20 دلار هر تن فوب شد.

قراضه

فولاد ایران: بازار قراضه وارداتی در ترکیه هفته گذشته فعالیت چندانی نداشت و قراضه سنگین کلاس 1 و 2 خلوص 80-20 آخر هفته حدود 316 دلار هر تن سی اف آر ثبت شد در حالی که یک هفته قبل 327 تا 329 دلار هر تن سی اف آر بود.

کسی خریدار نیست و این غیبت خریداران، عرضه کننده ها را نگران کرده است.

در خاور دور قیمت قراضه وارداتی کانتینری نسبت به سه ماه قبل تا 12 درصد افت داشته حدود 295 دلار هر تن سی اف آر شده است.

در ژاپن نیز توکیو استیل قیمت خرید قراضه از بازار داخلی را ماه گذشته 8 مرتبه پایین آورد. قراضه صادراتی سنگین کلاس 2 ژاپن نیز تحت فشار 273 تا 282 دلار هر تن فوب شده است. روشن نیست بازار به کف رسیده یا روند نزولی ادامه دارد.

بیلت

فولاد ایران: آخرین قیمت بیلت صادراتی چین هفته گذشته 470 دلار هر تن فوب ثبت شد که حدود 30 دلار افت قیمت هفتگی داشته است. قیمت نسبت به یک ماه قبل تا 50 دلار افت داشته است.

یک ماه اخیر قیمت بیلت در بازار داخلی چین نیز تا 115 دلار هر تن افت داشته و به کف 18 ماه اخیر رسیده است. در بازار داخلی قیمت حدود 450 دلار هر تن درب کارخانه شده است. باید دید این روند نزولی قیمت در چین بازارهای جهانی را با چالش مواجه می سازد یا خیر.

بیلت صادراتی سی آی اس 5 دلار هر تن کاهش قیمت هفتگی را تجریه کرده 450 دلار هر تن فوب شد.

بازار بیلت در جنوب شرق آسیا اخیرا در رکود بوده و افت قیمت های چینی ها بازار را بیشتر در سرازیری قرار داده است. روند نزولی موجب شد خریدارها محتاط تر عمل کنند و منتظر قیمت های پایین تر بنشینند. فعلا همه منتظر کف قیمت هستند و روشن نیست قیمت منطقی برای خرید چیست.

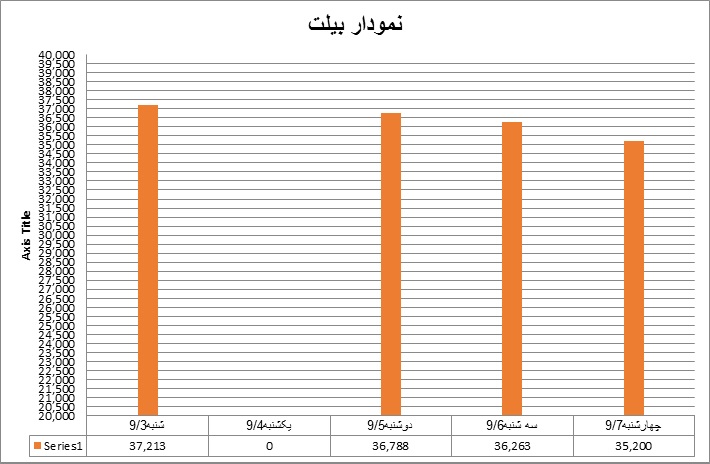

بیلت در بازار ایران

فولاد ایران: قیمت شمش بطور متوسط برای سایزهای 125 و 150 میلیمتر روز شنبه 37213 ریال بود ولی تا آخر هفته به 35200 ریال تمام شده رسید. روز چهارشنبه آنچنان بازار در سکوت بود که آهن اسفنجی در بورس معامله نشد. شمش فولاد خوزستان که در هفته گذشته با قیمت پایانی 34852 ریال معامله شده بود روز چهارشنبه در قیمت 32393 ریال معامله شد. علت اصلی روند کاهشی قیمت شمش تنزل قیمت دلار به زیر 11 هزار تومان است که در هفته گذشته هر روز شاهد آن بودیم. این مساله روی تقاضای مقاطع اثر گذاشت طبعاً روند نزولی قیمت مقاطع تقاضای شمش را هم پائین آورد، فولاد خراسان هم که قبلاً شمش را در قیمت پایه 34852 ریال فروخته بود در هفته گذشته به 32393 ریال معامله کرد. فارغ از مساله قیمت، حجم کالای عرضه شده و تقاضای آن هم مطرح است. فولاد خوزستان روز چهارشنبه 30 هزار تن عرضه کرد در حالیکه 50 هزار تن تقاضا داشت و افزایش قیمت هم 6/11 درصد بود ولی هفته قبل میزان عرضه 40 هزار تن بود در حالیکه تقاضا 80 هزار تن و میزان افزایش قیمت 81/22 درصد. از انجا که قیمت هفته آینده بر اساس قیمت معامله شده در روز 07/09/97 صورت خواهد گرفت، بنابراین قیمت پایه عرضه بالا نخواهد رفت.

منابع مختلفی از اساتید دانشگاه، مسئولین دولتی و نماینده های مجلس وعده کاهش قیمت ارز تا 9 هزار تومان را داده اند بنابراین با محقق شدن این روند قیمت ها نزولی خواهد بود. دولت دو سیاست را دنبال می کند در کوتاه مدت تا پایان سال مساله تعادل نرخ ارز را جدی می گیرد در بلند مدت مساله اصلاح نظام بانکی را، فارغ از آنکه FATF در مجلس تصویب شود یا نه. با دستورالعمل های بانک مرکزی دولت سیاست کنترل حجم نقدینگی و مساله پول شوئی را دنبال می کند، اما این سیاست ها در صورتی به نتیجه میرسد که در جنبه های خارجی هم همه چیز بر همین اساس امروز باشد برای کنترل نرخ ارز در کوتاه مدت، دولت واردات را به شدت قفل کرده است تا انجا که توقف چند ماهه کالاها در گمرک هم برایش مهم نیست، مثل عدم اجازه ورود 11 هزار اتومبیل که بصورت قانونی ثبت سفارش شده اند. مهار واردات تقاضای ارز را کاهش میدهد اما از طرف دیگر کنترل و کاهش نرخ ارز به افزایش بیکاری منجر خواهد شد. دولت سعی می کند به آرامی در را به روی صادرات باز کند چون خوب میداند عدم صدور کالا چه عواقبی دارد ولی مشکلی که موجود است عدم تناسب تولید با فروش است. تجربه نشان داده است دولت ها در هر کشوری تا به بن بست نرسند حاضر به تغییر رویه نیستند. در شرایط فعلی دولت نگاهش به صادرات نفتی است در حالیکه مشتقات نفتی و پتروشیمی هم با مشکل صدور و برگشت ارز روبرو هستند بنابراین به بازار داخلی روی آورده اند که قدرت جذب این حجم تولید را ندارد به همین علت کارخانه ها در هفته های پیش رو با مشکل نقدینگی روبرو خواهند شد چون قدرت فروش ندارند، در نتیجه قیمت پائین خواهد امد روند نزولی قیمت سیاست "صبر کن و ببین" را در تجار تقویت می کند ضمن آنکه آنها ترجیح خواهند داد موجودی خود را زودتر تبدیل به پول کنند این سیاست" بفروش و پولش را در جیب بگذار" رکود را عمیق تر می کند.

سیاست ارز هیجانی در سال 91 تجربه شده، از تیرماه قیمت ها رو به تنزل گذاشت ولی از دی ماه دوباره بالا رفت اگر دولت موفق به مهار نرخ ارز نشود همان سناریو تکرار خواهد شد.

مقاطع

فولاد ایران: میلگرد صادراتی چین حدود 32 دلار در طول هفته گذشته کاهش داشته 497 دلار هر تن فوب شده است.

میلگرد سی آی اس نیز 14 دلار ارزان تر شده 483 دلار هر تن فوب شنیده شد.

میلگرد صادراتی ترکیه به دلیل رکود تقاضا و روند نزولی بازار چین ارزان تر شده با 10 دلار افت 490 تا 495 دلار هر تن فوب شد. برخی معتقدند این روند نزولی فعلا ادامه دارد. میلگرد در بازار داخلی ترکیه نیز 473 تا 482 دلار هر تن درب کارخانه بود و تقاضایی نداشت.

در بازار داخلی اروپا میلگرد یک یورو افت داشته 535 یورو هر تن درب کارخانه شد. در بازار امریکا نیز میلگرد 698 دلار هر شورت تن درب کارخانه و در ثبات بود.

مقاطع در بازار ایران

فولاد ایران: روند نزولی مقاطع از اول هفته پیش بینی میشد روز شنبه میانگین قیمت میله گرد 8 تا 32 میلیمتر 42648 ریال بود که تا چهارشنبه به 41501 ریال رسید. متوسط قیمت تیرآهن 14- 16 – 18 محصول ذوب آهن روز شنبه 44733 ریال بود که تا آخر هفته به 43833 ریال نزول کرد، ذوب آهن روز سه شنبه هفته قبل کلکسیون عرضه داشت ولی با روند نزولی قیمت ذوب آهن هم باید قیمت ها را کاهش دهد آنچنان که سبد میله گرد خراسان که هفته قبل بطور متوسط در قیمت پایه 37915 ریال معامله شده بود در این هفته به 37152 ریال رسید. میله گرد 14 ذوب آهن هفته قبل 36794 ریال معامله شده بود ولی در روز سه شنبه 37794 ریال سایز 16 هم همین سرنوشت را داشت.

تولیدکنندگان مقاطع که خارج از بورس کالا می فروشند مسابقه فروش داشتند این مسابقه به کاهش قیمت ها منجر شد در هفته آینده در صورتیکه اتفاق خاصی نیفتد همین روند ادامه خواهد داشت تجار در زمان کاهش قیمت به انتظار می مانند تلاش می کنند موجودی خود را بفروشند در نتیجه رقابت بین آنها و تولیدکننده ها منجر به افت بیشتر قیمت می شود دو نگاه در بازار موجود است نگاه اول اعتقاد دارد قیمت ها به کف خود رسیده و احتمال کاهش قیمت میلگرد به زیر 40000 ریال تمام شده هر کیلو نیست. نگاه دوم معتقد است کاهش نرخ ارز و افت صادرات قیمت به زیر 40000 ریال هر کیلو سقوط خواهد کرد. در هر حال قیمت مقاطع هر چه باشد مشکل اصلی در نقدینگی کارخانه هاست تا زمانی که مشکل کمبود نقدینگی وجود دارد روند نزولی ادامه خواهد داشت در صورت رفع این معضل می توان به ثبات بازار فکر کرد.

در مورد صادرات فولاد ایران، چینی ها با توجه به نزدیک شدن پایان سال مالیشان به شدت صادرات را تشویق می کنند. شنیده شده که برخی از کارخانه های چینی میلگرد تحویل مالزی را 480 دلار هر تن سی اف آر با ال سی پیشنهاد داده اند. این قیمت و نحوه پرداخت آن با قیمت های ما بسیار متفاوت است در حالی که محصول ایران 460 دلار هر تن سی اف آر بنادر مالزی تمام می شود. محصول چین با اعتبار اسنادی و در تناژ 200 تنی عرضه می گردد ولی محصول ایران با پرداخت نقدی و در تناژ حداقل 10 هزار تنی پیشنهاد می شود. به همین دلیل زمان حمل کالای چینی سریع تر است و هزینه های معامله پایین تر. در نتیجه خریداران مالزیایی یا دیگر خریداران خاور دور کالای چینی را ترجیح می دهند.

ورق

فولاد ایران: ورق گرم صادراتی چین به روند نزولی ادامه داد و به کف حدود یک و نیم سال اخیر نزدیک شد. ورق گرم صادراتی چین 17 دلار نسبت به هفته قبل افت داشته 485 دلار هر تن فوب شد. اغلب فعالان بازار چین معتقدند هنوز قیمت ها در این کشور به کف نرسیده و روند نزولی ادامه خواهد داشت. در بازار داخلی نیز ورق گرم اخیرا 4 دلار افت داشته 513 تا 516 دلار هر تن درب کارخانه است.

ورق گرم سی آی اس 475 دلار هر تن فوب شد که 10 دلار افت هفتگی داشت. رکود بازار چین بر قیمت های سی آی اس اثر منفی داشت.

در ترکیه ورق گرم تا 10 دلار نسبت به دو هفته قبل ارزان تر شده 520 تا 525 دلار هر تن درب کارخانه شد. ورق گرم صادراتی ترکیه نیز 5 دلار افت هفتگی داشته 515 تا 525 دلار هر تن فوب شد. برخی تا 510 دلار هر تن فوب نیز پیشنهاد می دادند.

در بازار داخلی امریکا نیز ورق گرم افت داشته از 779 دلار به 773 دلار هر شورت تن درب کارخانه رسید. در اروپا نیز ورق گرم 10 یورو ارزان تر شده 540 هر تن درب کارخانه ثبت شد.

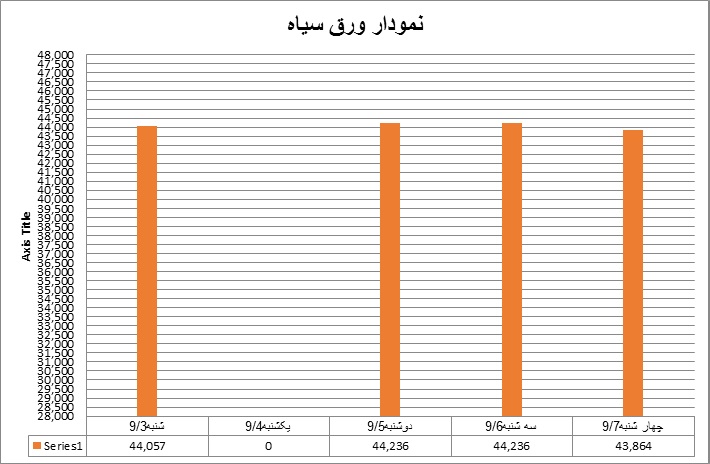

ورق در بازار ایران

فولاد ایران: ورق گرم ضخامت 2 میلیمتر رول روز شنبه در اصفهان 57700 ریال معامله می شد ولی تا چهارشنبه به 56000 ریال هر کیلو رسید. محصول نورد و لوله اهواز روز شنبه 55000 ریال بود که تا چهارشنبه به 54000 ریال رسید. میانگین قیمت های ورق 3 تا 12 میلیمتر مبارکه روز شنبه در اصفهان 44057 ریال بود که تا آخر هفته به 44236 ریال بالا رفت. علت این افزایش قیمت محدودیت عرضه ضخامت های 6 تا 12 میلیمتر بود. در این هفته ورق گرم مبارکه ضخامت 6 میلیمتر به بالا با 214 ریال هر کیلو افزایش قیمت پایه روبرو شد و همین امر روی افزایش قیمت این کالا موثر بود در حالیکه ورق های گرم ضخامت زیر 6 میلیمتر با استقبال خریدارها روبرو نشد به همین دلیل با 10 ریال کاهش قیمت پایه فروش مواجه گردید. بازار با سیاست "صبر کن و ببین" آرام آرام مبارکه را تحت تاثیر قرار خواهد داد. مبارکه به عنوان تولیدکننده انحصاری سعی در کاهش عرضه خواهد کرد و در مقابل پائین امدن قیمت مقاومت خواهد کرد ولی این مقاومت تا جائی ادامه پیدا می کند که هزینه نهائی تولیدش اجازه دهد. در هر حال تلاش سرویس سنترهای مبارکه این خواهد بود تا موجودیهایشان را بفروشند تا در این صورت از برادر بزرگ تر بتوانند حمایت کنند همین امر روی تقاضای بازار اثر خواهد گذاشت. دلیل دیگر کاهش قیمت ورق های زیر 6 میلیمتر عرضه وسیع ورق های نورد و لوله اهواز است که در قیمت های بسیار پائین تر از مبارکه برای ضخامت های 8/2 میلیمتر به بالا به پروفیل سازها عرضه می شود حداقل قیمت ضخامت های 3 و 4 میلیمتر این تولید کننده روز چهارشنبه 46200 ریال بود در حالیکه ورق 3 میلیمتر محصول مبارکه در اصفهان 52900 ریال پیشنهاد میشد به علت شرایطی که نورد و لوله اهواز دارد رقابت روی تولیدات آن شدید است به همین دلیل با توجه به روند نزولی قیمت اسلب، قیمت کالاهای این کارخانه رو به نزول خواهد بود بنابراین قدرت مانور مبارکه روی ورق های گروه C زیاد نیست از طرف دیگر هفته گذشته ورق های گرم محصول کاویان ضخامت های 10 تا 30 میلیمتر با عرض های 5/1 و 25/1 میلیمتر در قیمت حدود 41000 ریال عرضه میشد که روند نزولی هم داشت این امر هم روی محصولات مبارکه محققاً تاثیر خواهد گذاشت. ورق های اکسین ضخامت 10 تا 40 میلیمتر روز شنبه 41488 ریال معامله میشد که تا آخر هفته تقریباً ثابت ماند. علت ثبات قیمت اکسین آن است که قیمت به کف خود رسیده در واقع این قیمت پائین تر از قیمت تمام شده برای سرمایه گذار است به همین علت موجودی ورق اکسین هر روز در بازار محدودتر می شود ولی با کاهش موجودی قیمت تغییر نخواهد کرد چون محصول کاویان و مبارکه در طیف قیمت 40000 ریال تا 42500 ریال تمام شده جوابگوی تقاضا هست. اگر اسلب به قیمت پایه 31000 ریال برسد و قیمت کاویان و مبارکه پائین نیاید ما شاهد افزایش موجودی ورق اکسین خواهیم بود در غیر اینصورت اکسین یکی از اولین کارخانه هایی خواهد بود که توقف تولید را تجربه خواهند کرد.

ورق سرد روند نزولی داشت میانگین قیمت روز شنبه برای ضخامت های 40/0 تا 5/2 میلیمتر 74429 ریال بود که تا آخر هفته به 73153 ریال رسید حجم سفارشات بسیار پائین امده به همین دلیل سرمایه گذاری روی این کالا جذاب نیست مبارکه توانست ورق سرد را در بورس در پایه قیمت 55856 ریال بفروشد که 3 درصد نسبت به اخرین عرضه 54329 ریالی افزایش نشان میدهد. با توجه به روند نزولی قیمت ارز، قیمت این کالا باید کاهشی باشد چون قیمت محصولات صنعتی ساخته شده از این کالا پائین می آید از طرف دیگر مساله قیمت اتومبیل هنوز حل نشده در نتیجه سفارش قطعه سازها و صنایع اتومبیل در حداقل خود می باشد در مجموع انتظار بازار، برگشت قیمت است بخصوص که با افزایش قیمت ارز فاصله قیمت بازار با مبارکه بسیار زیاد شده بود حالا بازار به قیمت بورس نزدیک میشود این نزدیکی اگر با مقاومت مبارکه روبرو بشود و قیمت در بورس کاهش نیاید باعث ثبات بازار این کالا خواهد شد.

ورق گالوانیزه با کاهش قیمت روبرو بود قسمت عمده این کاهش مربوط به ورق های هفت الماس است متوسط قیمت شنبه برای ضخامت های 45/0 تا 5/1 میلیمتر 88792 ریال بود که تا اخر هفته به 87414 ریال رسید با توجه به روند نزولی قیمت ورق گرم محققاً محصولات هفت الماس باز هم شاهد کاهش قیمت خواهند بود و منحنی این کالا را تحت تاثیر قرار خواهند داد به همین دلیل کارخانه هائی مثل کاشان این فشار را بیشتر احساس خواهند کرد.

بازار ایران: م. چیت ساز

بازار جهان: م. تابان شمال

پایگاه خبری فولاد ایران